文 | 趣解交易kaiyun官方网站登录入口,作家 | 刘亮

最近,佑驾更变(2431.HK)音讯继续。

1 月 8 日,佑驾更变发布公告称,基石投资者、由地平线全资合手有的 Horizon Together 增合手佑驾更变 H 股 68.82 万股价值约千万港元。而就在数天前,佑驾更变还同步鼓励股份回购、延长中枢股东禁售期、董事长个东说念主增合手等一系列本钱动作,打出了一套"稳预期"的组合拳。

图源:公告截图

在上市满一周年的佑驾更变迎来限售股解禁的布景下,这么的密集操作,除了清晰出本公司对其自有业务预期及出路的信心,也讲解佑驾更变正在主动束缚外界预期。而在公司主动发力"稳预期"的同期,仍处于耗损下的佑驾更变究竟走到了哪个阶段,现时业务能否滚动为利润支点?

01. "本钱动作"密集

短短几天内,佑驾更变密集开释出多项本钱动作:地平线通过全资平台增合手、董事长刘国清多轮增合手陆续鼓励、公司驱动总和高达 2 亿港元的股份回购贪图、中枢股东还通知主动延长禁售期……一系列动作酿成"股东增 + 公司购 + 业务涨"的共振方法,试图提振投资者信心。

自旧年 11 月股价合手续下降一个多月后,佑驾更变股价也重回增长态势;戒指 1 月 14 日收盘,佑驾更变报收 15.18 港元 / 股,总市值 63.42 亿港元,较旧年 12 月 9.86 港元 / 股的低点飞腾近 54%,但距旧年 3 月 39.5 港元 / 股的高点已跌去超 61%。上市刚满一周年的佑驾更变正处在一个须重建价值锚点、重获市集信心的要津阶段。

图源:东方钞票截图

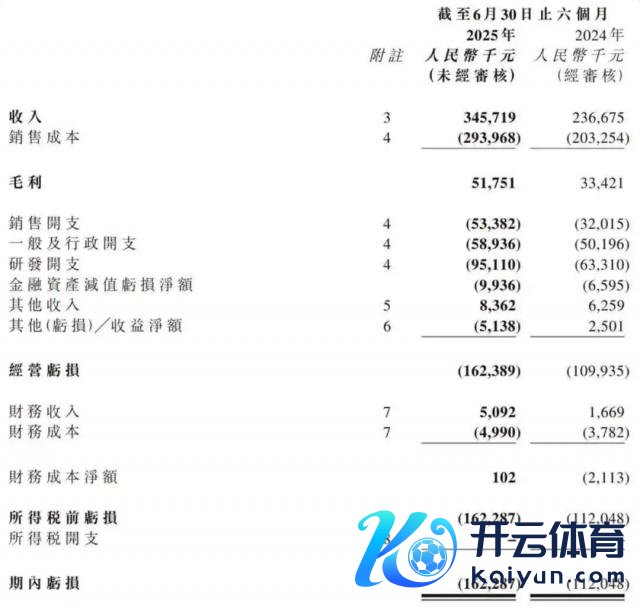

要是从营收层面来看,佑驾更变保合手着进取增长的轨迹。财报清晰,2025 年上半年,佑驾更变已毕营收 3.46 亿元,较上年同期的 2.37 亿元增长杰出 32%;但归并期间,公司归母净耗损为 1.62 亿元,较上年同期扩大 44.8%,经同样净耗损 1.43 亿元。

图源:财报截图

佑驾更变此前在招股书中已明确示意:凭据现存的发展节拍与束缚层判断,2026 年之前不会已毕净利润为正。

此时,增合手与回购的瑰丽真义,时时成为对冲信心缺口的技巧。值得一提的是,放眼总计这个词智能驾驶产业,在尚未全面盈利的玩家中,以本钱动作稳住估值预期的作念法并不疏远。

举例,旧年 5 月,文远知行通知驱动高达 1 亿好意思元的股份回购贪图,试图在短期盈利承压的情况下,通过真金白银的方式稳固股价、对冲外界对其估值下修的担忧;旧年 11 月,速腾聚创给出"四季度有望初度单季盈利"的迷惑后,速即通知斥资约 1001 万港元回购股份,以进一步强化市集对其盈利拐点行将到来的信心。

但要津在于,这种操作换来的信任期并不长久;一朝随后的财报功绩、订单等方面无法跟上本钱动作所制造的心理预期,反而容易让市集产生信心透支之感。

本钱动作最终能否真确滚动为市集信任,大致要津仍取决于这家公司能否靠业务自身成就起知道的增长旅途。地平线的力挺、董事长的表态、股东的克制,大致不错支合手佑驾更变一段时分的股价稳固,但真确能够穿越周期的,终究还是业务闭环与财务自证。这少许,佑驾更变仍需用更多施行性后果来答复。

02. 佑驾更变的挑战

在上层结构上,佑驾更变是一家业务面极广的智能驾驶决策商,已酿成涵盖智能驾驶、智能座舱、V2X 车路协同与 L4 无东说念主物流在内的多元产物体系,并在期间方进取合手续强调"全栈自研"与"软硬协同"。

细分来看,佑驾更变现时每一条业务线齐存在各自的挑战,尚未成就起弘远的自我造血智商。

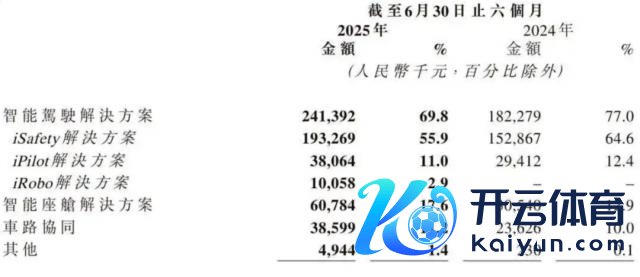

智能驾驶业务是现时佑驾更变营收的基本盘,亦然支合手公司估值的中枢支点;2025 年上半年,该业务收入为 2.41 亿元,占总营收近七成。

在客户层面,佑驾更变的触角也已延长至多个主流整车集团:戒指 2025 年 6 月,公司已累计为 42 家整车厂提供前装量产决策,遮盖了国内销量前十的车企中的七家,包括上汽集团、长安汽车、奇瑞汽车、一汽集团等中枢客户,结合车型横跨燃油车、混动车和新动力平台。

但这一基本盘正碰到"挤压",跟着高阶缓助驾驶正在成为主流车企的新战场,城区 NOA 功能快速下千里,已从中高端电动车下探到十万级国民车型,而佑驾更变现时在城区 NOA 范围的产物节拍与形式布局尚不充分,存在显著代际落差。

智能座舱与 V2X(车路协同)在佑驾更变全体业务布局中承担着"次干线"的扮装。座舱业务增长飞速,2025 年上半年同比翻番,体现出一定的市集弹性和客户拓展智商,但短期内仍难支合手公司全体盈利预期。

至于 V2X 业务,佑驾更变已在 2025 年中期通过出售子公司股权的方式明确进行战术减弱,基本退出该赛说念。这一动作虽然有助于资源聚焦,但也侧面印证了此前在车路协同地方进入未能酿成有用闭环,形式落地难、陈说周期长的问题仍未措置。

相较之下,无东说念主物流是现时佑驾更变最具增长念念象空间的业务线,亦然对外叙事中强调最多的"第二增长弧线"。从产物形态到期间体系,"小竹无东说念主车"具备较强的工程智商整合上风,与地平线、四维图新、速腾聚创等结合方构建出了较为完备的硬件基础平台。

但挑战也不小:一是行业竞争合手续升温,头部玩家价钱战与可靠性博弈并行加重;二是里面压力显耀,公司需从产物集成跃迁为"产物 + 作事 + 运营"一体化智商提供商,不仅要措置托付问题,还要成就运维、售后、客户束缚等全链条智商体系。

不管是中枢主业濒临的高阶替代风险,还是新兴业务的限度化挑战,齐使得这家中游集成决策商的成长旅途存在不细目性;而这,也组成了本钱市集在从头评估其永远价值时,无法忽视的结构性问题。

03. 发力无东说念主物流

近几个月,佑驾更变浅薄将"智能出行 + 灵巧物流"的双线战术布局,动作下一阶段增长叙事的中枢。

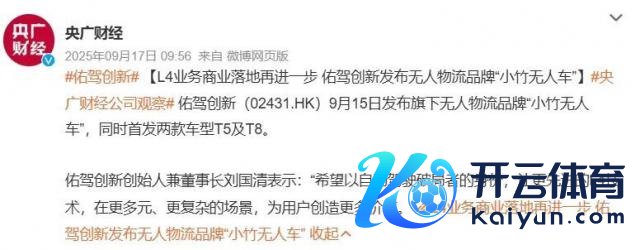

尤其是在 2025 年 9 月发布小竹无东说念主车系列产物之后,公司在多个公开形式反复强调其在 L4 级无东说念主物流车上的布局与落地智商,而这也恰是地平线在这次增合手公告中所重心说起的地方:两边将围绕 L4 自动驾驶加深协同,推动商用落地。

据公司数据,无东说念主小车业务在三个月内累计订单量已超千台,陆续冲突快递物流、城市仓配、生鲜冷链等多元化场景,在多个城市落地。全体来看,佑驾更变正在以"中枢城市 + 腹地资源绑定"的方式,探索一套可复制、可限度化的无东说念主物流荡地旅途;其里面已立下主义—— 2026 年冲击托付限渡过万台。

图源:微博截图

从行业趋势看,这一业务地方如实领有弥散的现实基础。比拟乘用车高阶智驾在感知极限、用户体验与成本抑制中的多重拉扯,商用范围的无东说念主物流车反而具备更大的工程可控性。

其运营场景相对步骤、道路叠加度高,容易在园区、口岸、工业园或社区配送等"可控区域"内跑通闭环。况且从交易模子来看,无东说念主物流具备"高运营时长 + 低东说念主力依赖"的自然kaiyun官方网站登录入口上风,如实具备先限度、后盈利的后劲,这亦然本钱合手续下注的原因之一。

从速腾聚创、四维图新到地平线,佑驾更变的小竹无东说念主车"一又友圈"已囊括了多个中枢零部件与底层平台供应商,酿成了一个相对齐备的 L4 期间生态链;地平线这次明确押注无东说念主物流赛说念,某种进度上也不错视作对这套生态链的阶段性背书。

但从行业角度看,现时的无东说念主物流赛说念正濒临多维挑战。率先是行业竞争加重,不管是新石器、白犀牛,还是九识智能、干线科技,均已在政企场景中成就一定的订单累积,"价钱战"苗头初现。

佑驾更变提倡"车规级、跑得久"的道路自然在品性上拉开互异,但也意味着在成本端浮泛活泼性,一朝无法酿成限度摊薄,就容易堕入"性能越高、耗损越大"的难过。

更要津的是,走出"产物托付"向"运营托付"的智商跃迁,绝非靠期间累积就能措置。这条目企业具备全栈式的概述智商,这对一家永远聚焦前装决策的公司来说,需要组织智商与财务结构的全面进步。

而现时无东说念主物流车业务尚未成为佑驾更变的主要收入起头。据财报数据,2025 年上半年,无东说念主物流车等其他业务营收约为 4944 万元,体量远低于智能驾驶与智能座舱板块。

不外,佑驾更变无东说念主小车业务正处于快速发展阶段,董事长刘国清示意执意看好,并称很有可能会成为公司里最收获的业务。

但与此同期,无东说念主物流形式自己的现款进入绝交小觑:新车型研发、试点城市执行、东说念主车配套建设等均属于高现款奢华项。在主业尚未已毕正向利润支合手的布景下,这有可能成为短期内的现款黑洞。

自然,从现在来看佑驾更变并不缺故事,也不缺伙伴,以致连产业本钱齐昂扬以"真金白银"加码;而佑驾更变要措置的问题就在于:能否在复杂的智能化产业单干中,守住我方孤独且弗成替代的位置?能否从每一条看上去有契机的业务线中,真确跑出一个弥散强的利润引擎?又能否在客户、供应链与本钱之间,成就起弥散坚实"护城河"?这些谜底,终究要由业务自己来给出。